SEGUICI SU FACEBOOK!

SEGUICI SU FACEBOOK!

Ti sei perso i nostri ultimi post?

- Orale Concorso Scuola: i migliori manuali per preparare la lezione simulata

- GTranslate per WordPress: soluzione top per un sito multilingue

- Cherished Moments… e le vecchie foto prendono vita!

- Elenchi aggiuntivi I Fascia GPS: riapertura dal 14 al 29 aprile

- L’errore nel concorso è del MIM, ma si rifà la prova (Lettera)

Forse se n’è sentito parlare qualche volta, ma pochi veramente sanno come funzioni: ci riferiamo al riscatto degli anni trascorsi all’università per conseguire la laurea che – volendo – possono essere utilizzati al fine di raggiungere l’anzianità pensionistica.

In un contesto in cui la pensione sembra una chimera sempre più lontana, “recuperare” quel periodo speso a “faticare” sui libri può rappresentare un’opportunità valida non solo per chi è prossimo al traguardo, ma anche per tutti quelli che hanno da poco iniziato il proprio cammino nel mondo del lavoro.

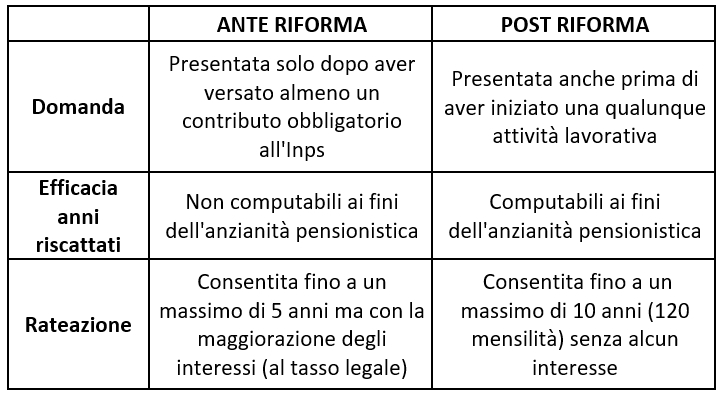

Le novità introdotte con la legge sul Welfare (247/2007)

La Legge n. 247 del 2007 ha introdotto interessanti novità che riguardano le domande presentate dal 1 gennaio 2008 in avanti (indipendentemente dalla collocazione temporale del corso di laurea). Proviamo a schematizzarle:

Che cosa si può riscattare

Le prospettive, l’abbiamo già detto, non sono delle più rosee: i limiti dell’età pensionabile continuano ad essere ritoccati, posticipando così l’agognato obiettivo: l’INPS dà dunque la possibilità di “convertire” l’anzianità accademica, alimentando la speranza di non dover lavorare fino all’ultimo dei nostri giorni. Ma, concretamente, che cosa può rientrare nel computo? Ecco un veloce elenco:

* diplomi di laurea (durata compresa fra 4 e 6 anni) * lauree triennali e specialistiche (introdotte dal decreto n.509 del 3 novembre 1999) * diplomi universitari (durata compresa fra 2 e 3 anni) * diplomi di specializzazione successivi alla laurea (o ad un corso di durata non inferiore a 2 anni) * dottorati di ricerca

Condizioni indispensabili cui prestare attenzione

Sembra lapalissiano, ma preferiamo ricordare che è ammesso il riscatto della laurea solo a condizione che il richiedente l’abbia effettivamente conseguita.

La domanda di riscatto può riguardare tutto il periodo accademico o solo frazioni dello stesso: gli anni “fuori corso” sono esclusi dal calcolo ed è possibile riscattare anche più di un titolo.

I periodi per i quali si chiede il riscatto, infine, non devono essere coperti da contribuzione obbligatoria o figurativa (in pratica non si possono considerare le situazioni in cui si è stati “studenti-lavoratori”).

Quanto costa “l’onere di riscatto”?

L’onere è determinato da norme differenti, a seconda che il riscatto debba essere calcolato con il sistema retributivo o contributivo (in accordo alla legge n. 335 del 1995).

Periodi antecedenti al 31/12/1995

Impossibilitati a proporre un esempio generale che chiarisca il metodo di calcolo, riportiamo quanto recita il sito INPS: “l’importo della somma da versare sarà determinata con i criteri previsti dall’articolo 13 della legge 12 agosto 1962, n. 1338 (riserva matematica); l’onere sarà diverso in rapporto a fattori variabili quali l’età, il periodo da riscattare, il sesso e le retribuzioni percepite negli ultimi anni”.

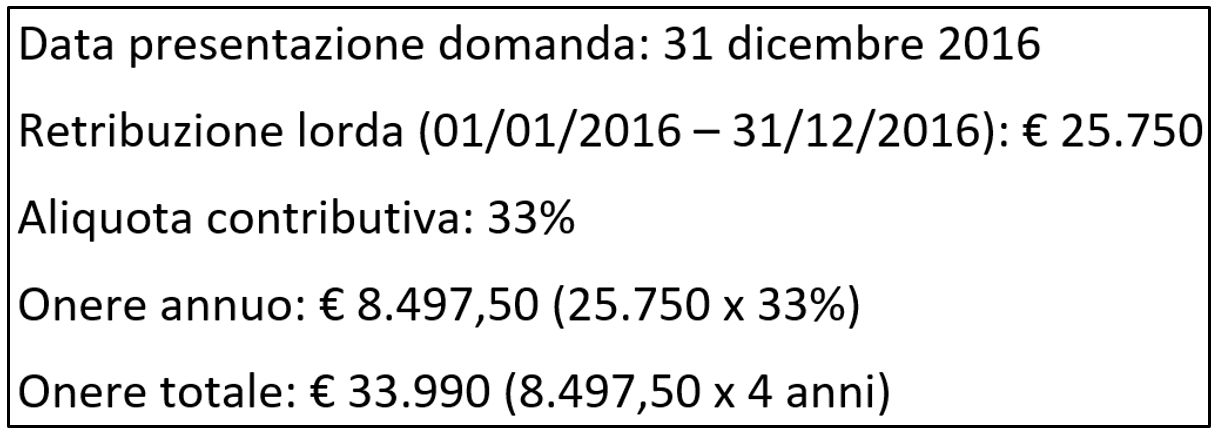

Periodi successivi al 31/12/1995

In questo caso l’onere è determinato applicando l’aliquota contributiva in vigore alla data di presentazione della domanda di riscatto, e la retribuzione su cui va applicata è quella lorda percepita negli ultimi dodici mesi di lavoro precedenti l’inoltro della domanda stessa. Proviamo a capire con un esempio:

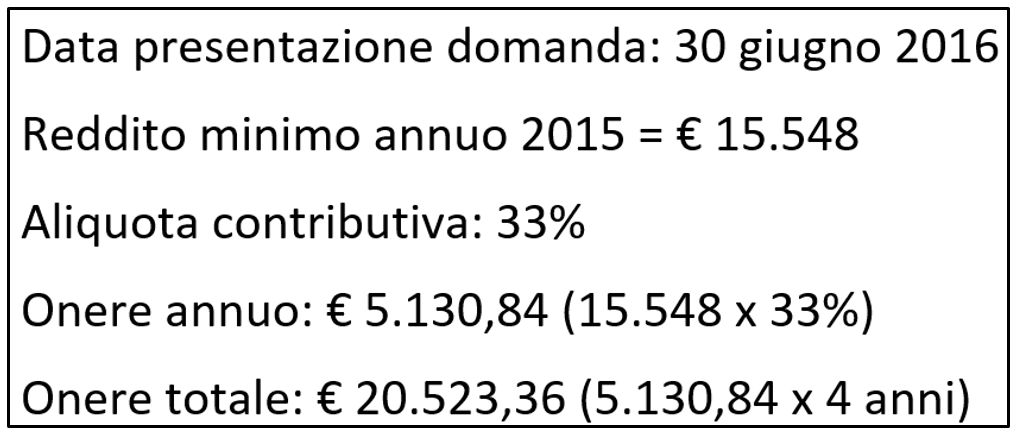

E chi non ha mai lavorato?

Come si diceva poc’anzi, la Riforma del 2008 ha introdotto la possibilità del riscatto anche per tutti quei soggetti che non sono mai stati iscritti ad alcuna forma di previdenza (coloro che non hanno mai lavorato, in parole povere).

Qui è invece richiesto il versamento di un contributo pari al livello minimo imponibile annuo degli artigiani e commercianti moltiplicato per l’aliquota contributiva vigente al momento di presentare la domanda. Ad esempio:

Come presentare la domanda online

Per presentare la domanda di “riscatto laurea” occorre andare sul sito INPS muniti di credenziali per l’accesso (la celebre CNS, ad esempio): sulla destra, nella sezione “Servizi Online” occorre cliccare su “Accedi ai servizi” e poi, nella nuova pagina in alto a sinistra, “Servizi per il cittadino”. In ultimo, scorrendo l’elenco si potrà trovare la voce “Riscatto di laurea (cittadino)”.

Per comodità vi riportiamo il link, e non appena possibile ci attrezzeremo per illustrarvi l’intera procedura.

Modalità di pagamento

Una volta avuta conferma che l’INPS ha accolto la domanda di riscatto si può procedere col pagamento. I canali previsti sono:

* bollettini MAV (inviati dall'INPS in formato cartaceo o elettronico) * sportelli bancari (senza costi aggiuntivi) * addebito in c/c (autorizzazione tramite modello SEPA) * carta di credito, sul sito INPS (Portale dei Pagamenti) o con il Call Center (cliccare qui per informazioni, orari etc) * uffici postali (pagando la commissione postale) * tabaccherie del circuito "Reti Amiche"

Anche qui non vorremmo sembrare banali, ma il mancato pagamento della prima rata o dell’importo “in unica soluzione” viene considerato come rinuncia alla domanda: tale rinuncia non preclude comunque la possibilità di presentare una nuova domanda per lo stesso periodo e titolo (l’onere di riscatto verrà rideterminato in relazione alla data della nuova presentazione).

Il pagamento delle rate successive effettuato oltre la scadenza (ma con un ritardo non superiore a 30 giorni) è consentito non più di cinque volte: in caso contrario, ulteriori versamenti effettuati oltre i termini potranno essere considerati (richiedendolo esplicitamente) come una nuova domanda, e comporteranno la rideterminazione dell’onere di riscatto.

L’interruzione definitiva dei pagamenti comporta invece l’accredito di un periodo contributivo di durata proporzionale all’importo versato, mentre l’eventuale pensionamento implica la decadenza dal beneficio della rateizzazione (con conseguente obbligo di pagare il capitale residuo in unica soluzione).

Ricordiamo, in ultimo, che il riscatto è fiscalmente deducibile nella misura del 19%.

Perché non informarsi, dunque?

Il nostro intento era quello di fare un po’ di chiarezza per chi si avvicina all’argomento: come al solito, qualora foste interessati suggeriamo di approfondire direttamente presso l’ufficio INPS di competenza, dove potranno sciogliere qualunque vostro dubbio.

Il lavoro nobilita l’uomo, ma anche la vita dei pensionati non sembra poi così terribile.

SENEX

© Senex 2017 – Riproduzione riservata

ISCRIVITI ALLA NOSTRA NEWSLETTER (procedendo si considera accettata l’“Informativa sulla Privacy”).

")

")

")

")

?")

")

")

")

Fabrizio

Articolo ben fatto, da leggere in attesa di capire se si potrà mai ambire ad una qualunque pensione…

Francesca

Avevo già cercato altrove, ma questo è un argomento su cui regna una grande confusione: finalmente qui ho trovato delle informazioni comprensibili.

In attesa di decidere che cosa fare a riguardo, vi ringrazio per l’aiuto.